稅務會計檔案保管期限最低30年

時間:2021-11-08企業業務經營產生的票據、憑證必須依法保存,原則上保存紙質的會計稅務資料,具備電子保護條件的特別單位可以依法保存電子憑證但同時也要保存紙質會計檔案。

深圳目前沒有特別執行《代理記帳管理辦法》(2016年頒布,2019年修訂),所以個別兼職會計或代理記帳機構,給客戶記帳報稅后,沒有交付紙質會計賬簿(總分類帳、明細分類帳、現金和銀行存款日記帳等),使客戶在稅務檢查中遭遇處罰個案。

《會計檔案管理辦法》2015年12月11日修訂,自2016年1月1日起施行。

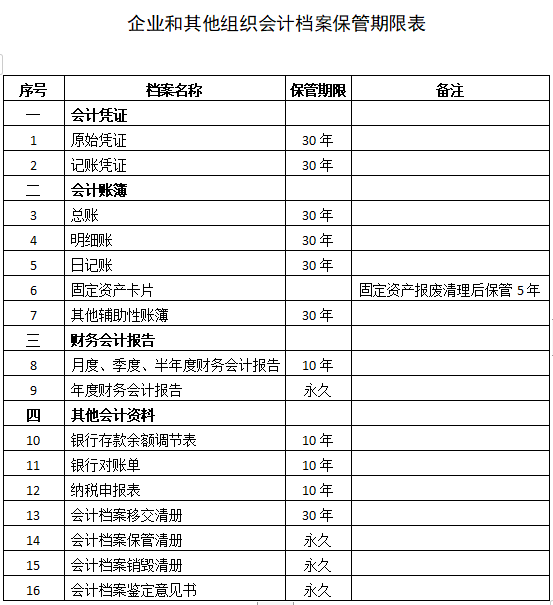

修訂后《會計檔案管理辦法》將會計檔案保管期限定期由原來規定的3年、5年、10年、15年、25年五類調整為10年和30年兩類保管期限(見上表),其中會計憑證及會計賬簿等主要會計檔案保管期限最低延長至30年,其他輔助會計資料最低保管期限延長至10年; 年度會計報表(資產負債表和利潤表)永久保存(特別是經審計的年度會計報告一定作好永久保存管理)。

即使公司被清算注銷或被吊銷營業執照,其會計稅務檔案保管仍然需要依法保存30年或永久。

《稅收征收管理法實施細則》第三章第十七條規定“從事生產、經營的納稅人應當依照稅收征管法第十二條規 定,自領取營業執照之日起15日內設置賬簿。前款所稱賬簿是指總賬、明細賬、日記賬以及其他輔助性賬簿。總賬 、日記賬必須采用訂本式。”