生產出口必須完全自產,否則已退稅款將被追回

時間:2024-05-31

本網訊,近日廣州市一家外貿出口企業,因供貨商(生產企業)被函調時發現其中某生產工藝非該供貨商(生產企業)獨立完成,即是由同行代加工的某部分工藝,導致外貿公司出口已退稅款被追回個案。

曾經,本公司代理記帳服務的南山西麗某服裝加工廠也是因為連衣裙的壓褶是外發同行代加工的出口退稅,被稅務局不予辦理退稅。

以上案例,給外貿企業再次拉響警報:

第一、生產企業的免抵退稅出口,必須完全所有工藝和環節都是自廠獨立完成,否則,哪怕是一項非常小的工藝都不得外發委托加工。

第二、外貿企業的出口退稅,也要參照生產企業的出口退稅要求尋找合法的供貨商,確保供貨商具備完全獨立的加工生產能力和生產設備,否則,哪怕是一項非常小的工藝外發委托加工均不符合出口退稅政策。

編輯:喜澤永寧財務

附文件:(國家稅務總局公告2013年第12號)第五條第(九)項規定:

(九)出口企業或其他單位出口的貨物勞務,主管稅務機關如果發現有下列情形之一的,按財稅[2012]39號文件第七條第(一)項第4目和第5目規定,適用增值稅征稅政策。查實屬于偷騙稅的,應按相應的規定處理。

1、提供的增值稅專用發票、海關進口增值稅專用繳款書等進貨憑證為虛開或偽造。

2、提供的增值稅專用發票是在供貨企業稅務登記被注銷或被認定為非正常戶之后開具。

3、提供的增值稅專用發票抵扣聯上的內容與供貨企業記賬聯上的內容不符。

4、提供的增值稅專用發票上載明的貨物勞務與供貨企業實際銷售的貨物勞務不符。

5、提供的增值稅專用發票上的金額與實際購進交易的金額不符。

6、提供的增值稅專用發票上的貨物名稱、數量與供貨企業的發貨單、出庫單及相關國內運輸單據等憑證上的相關內容不符,數量屬合理損溢的除外。

7、出口貨物報關單上的出口日期早于申報退稅匹配的進貨憑證上所列貨物的發貨時間(供貨企業發貨時間)或生產企業自產貨物發貨時間。

8、出口貨物報關單上載明的出口貨物與申報退稅匹配的進貨憑證上載明的貨物或生產企業自產貨物不符。

9、出口貨物報關單上的商品名稱、數量、重量與出口運輸單據載明的不符,數量、重量屬合理損溢的除外。

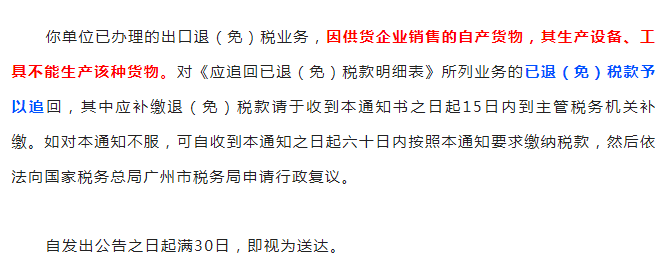

10、生產企業出口自產貨物的,其生產設備、工具不能生產該種貨物。

11、供貨企業銷售的自產貨物,其生產設備、工具不能生產該種貨物。

12、供貨企業銷售的外購貨物,其購進業務為虛假業務。

13、供貨企業銷售的委托加工收回貨物,其委托加工業務為虛假業務。

14、出口貨物的提單或運單等備案單證為偽造、虛假。

15、出口貨物報關單是通過報關行等單位將他人出口的貨物虛構為本企業出口貨物的手段取得。